随着中国平安(601318)(601318.SH)披露1季度保费数据,至此,A股7家上市险企1季度成绩单全数交齐。蓝鲸保险统计发现,2019年1季度,7家上市险企揽下9341.74亿元的保费收入,同比增幅8.87%。寿险公司方面,中国人寿(601628.SH)1季度保费收入2724亿元,同比上涨11.91%,保费收入及增速双双领先。财险公司方面,人保财险1季度保费收入1254.63亿元,同比增速18.29%。

值得关注的是,目前,财险“老三家”车险业务占保费比重均有所下滑。业内专家对蓝鲸保险分析称,这是大型财险公司调整业务结构,发力非车险业务的必然趋势。二级市场方面,2019年年初至今,7支保险股纷纷跑赢大盘。券商分析称,目前,险企负债端总保费及新单持续改善,资产端收益率积极向好,在资产负债两端双利好刺激下,保险股估值有望继续提升。

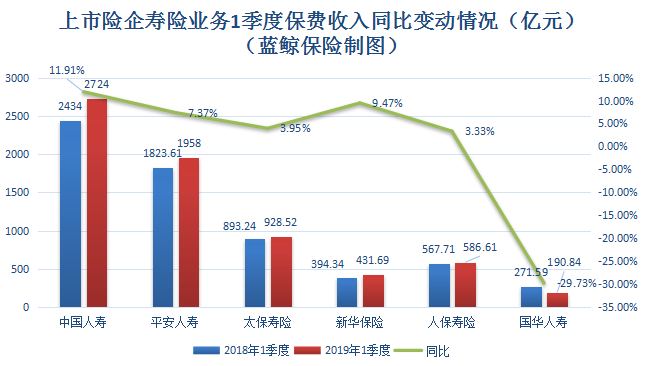

中国人寿保费涨幅双双领跑,国华人寿保费增速拉后腿

蓝鲸保险梳理发现,2019年1季度,上市险企寿险业务累计实现保费收入6819.66亿元,同比2018年1季度的6384.49亿元,上涨6.82%。

细化来看,中国人寿、平安人寿分别揽下2724亿元、1958亿元的保险业务收入,同比保费增速分别为11.91%、7.37%;新华保险(601336.SH)1季度保费收入431.69亿元,同比涨幅达9.47%;太保寿险保费收入928.52亿元,同比上涨3.95%;人保寿险保费收入586.61亿元,同比上涨3.33个百分点。

值得关注的是,国华人寿保费收入从2018年1季度的271.59亿元,下降至2019年1季度的190.84亿元,缩水29.73%,是唯一一家保费收入同比缩减的寿险公司。

“2019年1季度,中国人寿保费增速优于同业,主要是因2018年1季度保费收入基数较低,开门红准备时间长于同业,以及主打的定价年金产品销售情况高于市场预期”,中银国际证券分析师王维逸分析称。

在王维逸看来,新华保险保费增速则主要得益于保障型业务占比显著提升,主推的心脑血管附加险打开新领域,具有较强的可比优势。

再来看两家专业健康险公司的表现。2019年1季度,人保健康、平安健康分别实现91.08亿元、15.5亿元的保费收入,同比上涨25.37%、78.57%。

“健康险业务发展得相对较快”,中央财经大学保险学院教授郝演苏对蓝鲸保险分析称,但也存在“畸形”。

“很多互联网平台销售的健康险产品都是自动续费,无形中做成长期业务,目前主要客户群体都是80后、90后,假定监管不制定政策,20年后消费人群进入老年化,若健康险无法续保,将出现较大的社会问题”。在郝演苏看来,监管层应针对这一现象进行约束,包括专业健康险公司在内的险企,无论是一年期还是多年期业务,只要允许客户自动续保,即视为长期保险业务,保护消费者权益。

财险“老三家”车险业务占比下滑,专家:调结构必然趋势

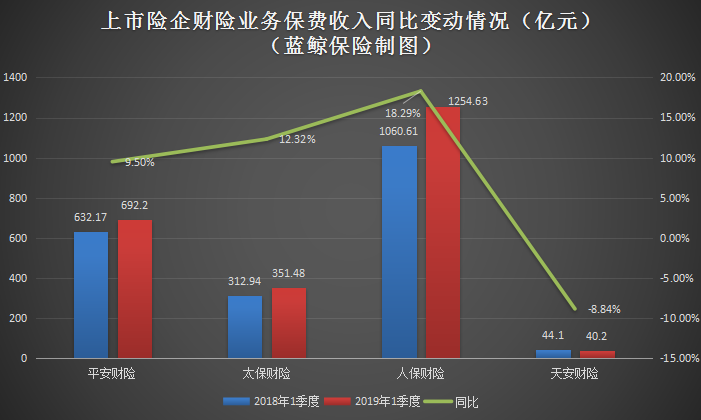

再来看财险公司方面,人保财险、平安财险、太保财险以及借壳西水股份(600291)(600291.SH)上市的天安财险,在2019年1季度累计实现保费收入2338.51亿元,同比上涨14.08个百分点。

具体来看各公司表现,人保财险1季度保费收入1254.63亿元,同比上涨18.29%,保费规模以及增速双双领先。太保财险保费收入351.48亿元,同比增速12.32%;平安财险保费收入692.2亿元,同比上涨9.50%;天安财险保费收入下行,缩减至40.2亿元,同比下降8.84%。

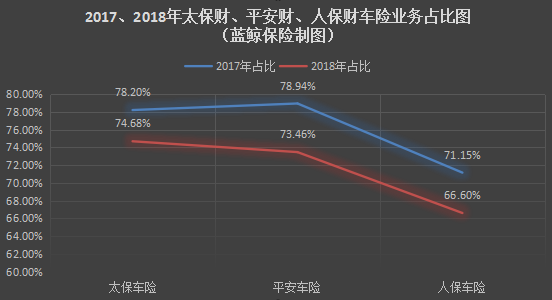

值得关注的是,近两年来,财险“老三家”车险业务占比均呈下滑趋势。

以人保财险为例,2017年,人保财险车险业务收入占比71.15%,2018年占比下降至66.6%,2019年1季度进一步缩减为50.9%,非车险业务中,信用保证保险、意外伤害及健康险发展较快。

平安财险及太保财险,2018年车险业务占比分别从2017年度的78.94%、78.2%下降至73.46%、74.68%,最新数据显示,2019年1季度末,平安财险车险业务占比下滑至69.1%。

事实上,这也是应对新车销量下滑,商业车费率改革带来的费率下降,所主动进行的调整。人保财险2019年的发展战略和经营计划中,即包括在巩固车险、政策性业务发展的同时,着力加大非车险发展力度。

“车险业务占比下滑是必然趋势”,郝演苏给出看法,其指出,目前车险业务占财险行业近8成比重,包括企财险、责任保险等高精尖业务发展有所不足,应当逐步提升占比,实现财险行业的可持续发展。

“大公司有前瞻性”,郝演苏补充称,在自动驾驶、智能驾驶加速发展的背景下,大型财险公司也在主动调整业务结构,发力非车险业务,进行转型。

“非车业务占比持续提升,车险增速趋势放缓背景下,非车业务将成为增长亮点”,申万宏源(000166)证券给出相似预判。

7支保险股均跑赢大盘,券商:资产负债端向好估值有望继续提升

再来看二级市场表现。受市场回暖及大盘带动效应影响,2019年以来,保险板块表现亮眼。

对比来看,截至4月18日,上证指数报收3250.20点,区间涨幅30.33% ,保险板块报收 1762.76点,区间涨幅50.26%,增幅明显高于大盘。

个股方面,由于基数较小,中国人保(601319.SH)涨幅最为可观,在经历2月中旬至3月上旬的持续上涨后,目前步入调整阶段,4月18日报收9.5元/股,开年至今区间涨幅76.58%,将近8成。

2019年以来,中国平安股价一路上行,从1月初的56.1元/股持续上涨,4月18日报收84.3元/股,并于4月17日,创下85.35元的年内新高,区间涨幅50.27%。

新华保险、西水股份、中国人寿的区间增幅也将近5成,分别报收62.91元/股、15.24元/股、30.09元/股,区间涨幅48.93%、48.1%、47.57%。

天茂集团(000627.SZ)、中国太保(601601.SH)随后,区间涨幅分别达到37.43%、34.96%。整体来看,7支保险股纷纷跑赢大盘。

“目前,险企负债端总保费及新单持续改善,资产端收益率积极向好,3月社会融资数据大超预期,对后期长端利率上行有所推动,市场打消对低利率的担忧”,平安证券分析称,“资产负债两端持续向好,保险股估值有望继续提升”。

“展望全年,银行理财等替代性产品收益率逐步下行,股市向好提升分红、万能型产品吸引力,但一定程度上分流部分资金,并对继续率产生一定压力”,申万宏源证券分析称,但随着居民可支配收入增速回暖,保障型产品供需结构有望继续向好,“看好对新单的量价贡献”。

“资产端底部反转,投资收益或将持续超预期”,申万宏源证券指出,经济数据全面回暖,目前10年期国债到期收益率回升至3.1%,“远超去年末市场的悲观预期”,权益市场收益持续上行,险企投资端也有望缓压。