5月广州一二手住宅成交表现平平,其中一手虽然整体推货量较往年同期大幅增加,但不少新兴板块入市,买家尚需时间接受,而热门板块则“扎堆”成交。

二手方面,除一手分流客户外,由于不少优质房源3、4月份已被买家购入,本月未能及时补充,导致成交微幅回落。

二手住宅 一手分流+买家提前入市,成交量回调

2019年5月(1-26日)广州市(不含南沙、从化)中介网签量为4025宗,较4月同期(4452宗)环比下滑9.6%。

小研君认为,“红五月”作为传统销售旺季成交不升反降主要有两方面原因:

一方面,3、4月客户入市热情高,部分经过长时间观望的客户亦开始陆续入市,致使消化了不少优质房源,而本月未能及时补充,导致成交微幅回落;

另一方面,五一黄金周期间,开发商推货积极,超3000套房源集中“爆发”

加上各种优惠推销活动影响,促使不少客户转至新房市场,周度成交(781宗)跌至年内低位,仅高于春节周。

但需要指出的是,从周度网签情况来看,除首周受假期及新房分流的影响外,其余各周周度成交量基本维持在1200套的正常水平。

因此,现时广州二手市场整体成交表现仍相对平稳。

价格方面,本月二手住宅网签均价为26892元/㎡,基本与上周持平。

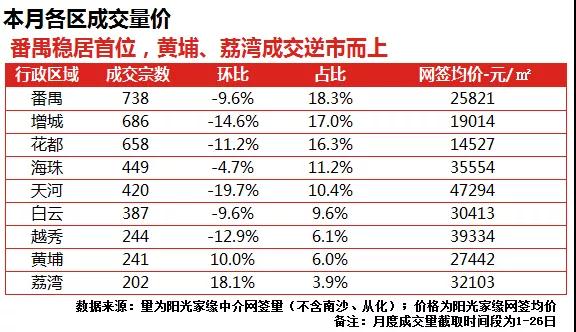

番禺稳居首位,黄埔、荔湾成交逆市而上

从各区成交情况来看,本月大部分区域成交有所下滑,其中天河、增城、越秀三区表现尤其明显。

本月分别成交420宗、686宗、244宗,环比分别下滑19.7%、14.6%、12.9%。

另外,本月番禺成交虽环比下跌9.6%,但仍以738宗的成交量排名各区首位。

其市桥、钟村等刚需居住板块市场需求依然活跃,客户青睐度较高。

此外,需求指出的是,黄埔、荔湾两区成交量不降反升,本月分别成交241宗、202宗,环比上涨10.0%、18.1%。

其中,荔湾涨幅明显主要由于上月荔湾成交表现低迷(仅171宗),而本月需求回归常态,促使成交合理回升。

天河、白云多个板块成交活跃

本月,天河区多个板块成交活跃,如天河公园板块、天河北板块、后天河北板块等,排名均处于各板块前四位。

其成交均价分别为61603元/平、65740元/平、53648元/平。

另外,本月白云区多个价格低洼的板块成交活跃,分别为白云大道板块、罗冲围板块、机场路板块等,其成交均价分别为34245元/平、32567元/平、31915元/平。

一手住宅

板块“冷热不均” 五月成交同比下跌两成

根据监控显示,5月广州网签一手住宅成交量为7139宗,环比下跌21%。

经历3、4月份市场持续升温后,5月略显“后劲不足”,成交高位回调,与1、3月水平基本持平,紧守7000宗关口。

小研君认为,5月市场表现平淡主要有三方面原因。

一.五一推货量虽较往年多,但板块成交“冷热不均”现象突出。

根据统计,2019年五一假期广州实际共有27个楼盘3097套单位开盘/加推,总货量较2018年五一假期(2517套单位)增加23%。

但买家对不同板块项目的偏好程度有所不同,如五一推货的朱村科慧花园,总货量约600套,5月录得543宗网签,去化情况理想;

相比之下,部分远离地铁、位置偏远的项目,同样五一推货过百套,但仅录得数十宗成交。

二.高层于五一前夕会议上再次强调“房住不炒”。

五一过后,住建部对佛山、苏州等住宅价格指数累计涨幅较大的城市“亮黄牌”警告

由此表明高层对于楼市调控优化的力度并未放松,故买卖方均理性看待“小阳春”后的五月市场。

三.五一过后,买卖方进入“调整期”。

今年五一市场气氛较去年活跃,不少原计划三、四季度购房的买家提前入市;

另一方面,开发商供货亦普遍集中在4月末5月初,五一过后两个周末,全市平均每周仅3个项目推新,直至25-26号周末,推货量才有所回升。

成交情况:仅天河、从化、花都三区成交环比上升

本月成交环比增加的仅天河、从化、花都三区。

其中天河本月成交351宗,环比增加4%,得益于兰亭盛荟等项目持续推货,天河成交表现坚挺,一定程度上说明广州市场上购买力较强的买家保持持续入市趋势。

从化本月成交326宗,较上月增加19%,主要原因为多个项目于五一期间加推,尤其珠江壹城等距离14号线较近的项目,比较受到买家欢迎。

库存状况:库存量再次回落至10个月以下水平

本月消化周期回落至9.6个月,较上月下跌0.6个月;

亦是时隔4个月后,库存量再次回落至10个月以下水平。

天河、海珠两区消化周期不足六个月,番禺消化周期下调至10.1个月,供货紧张。

一手商办

写字楼止跌,公寓需求仍在

5月商铺物业整体成交仍低位,公寓物业虽下跌但需求保持,两物业市场分别成交4.09万㎡、11.99万㎡,环比跌幅分别为18%、14%;

不过,写字楼市场止住近期的跌势,本月在个别项目批量网签贡献下,整体收获4.27万㎡成交量,环比、同比分别上升103%、28%。

新增供应方面,公寓市场5月继续高位贡献14.02万㎡新增,环比上升35%,连续3个月保持供应;

4月供应上扬的一手商铺、写字楼本月纷纷放缓入市节奏,仅分别供应1.44万㎡、9.21万㎡,环比分别下跌52%、11%。

一手商铺、写字楼

2019年5月一手商铺市场继续低位成交4.09万㎡,较4月下跌18%,连续3个月下跌。

本月继续有多区成交下滑,中心区、外围区、增城从化整体分别成交0.6万㎡、1.85万㎡、1.64万㎡,上个月主力成交的外围区答复下跌39%,多区项目成交回落,整体成交量一般。

中心区则保持上个月低位,各区成交量继续低于0.3万㎡;而增城从化则在从化社区铺支撑下,整体录得环比28%的升幅。

此外,5月一手商铺物业供应同样低位,其中社区铺供应锐减,从上个月13个减至6个,供应面积也大幅下跌。

本月从化两盘批量成交撑市,其中名城御景绿洲录得71套0.64万㎡社区铺整体确权,另一个从化盘宏润天睿则收获单宗0.23万㎡的大宗底商成交。

此外,其他个盘成交平平,成交量皆低于0.3万㎡。

近期商业市场投资氛围持续平静,本月商铺物业仍未见起色,社区铺仍是市场主力,不过整体需求平平。

继4月两个项目补充后,本月市场再有4个项目共计9.21万㎡写字楼物业供应入市。

其中花都保利国际金融中心、番禺碧桂园铂耀中心、增城富士康科技小镇三项目分别全新入市5.98万㎡、1.41万㎡、1.22万㎡甲级写字楼。

近2月共计新增近20万㎡写字楼物业,缓解近期供应紧缺态势。

5月中心区、外围区成交提升,分别贡献1.7万㎡、2.57万㎡,环比分别上升185%、100%。

除白云区环比下跌43%外,录得成交的其他六区环比皆上扬。本月黄埔区依靠个盘批量撑市,成交量高达2.08万㎡,助推单区成交量接近全市的一半;

此外,其他各区成交量介于0.1-1万㎡。

本月再有多个项目出现大宗交易,其中黄埔保利鱼珠港单栋成交8-23层,批量网签1.9万㎡,高居本月首位;

而荔湾区荔胜广场同样收获单栋14-19层共计0.97万㎡,位居次席;

此外,本月排名第三的汇金中心收获0.44万㎡,其中包括第8层0.26万㎡整层成交。

本月写字楼继续收获高位补充,且在若干项目批量成交贡献下,市场显露回暖之势,近期供应逐渐补充并逐步受到市场关注,上述回暖走势有望延续。

一手公寓

5月继续高位供应,共6个项目新增供应3089套公寓项目,连续3个月高位补充且逐渐增多。

其中,黄埔再有两个项目合景天峻、佳兆业城市广场分别新增971套、564套公寓入市,增城、从化、海珠三个旧盘加推超1000套,花都区时代云港项目全新供应550套LOFT公寓入市。

此外,本月全部新增项目个人都可购买。

5月公寓市场仍在微幅下滑,共成交2267套11.99万㎡,成交面积环比下跌14%,与上个月走势基本一致。

本月整体仍保持不错的市场需求,全市多区需求回落,仍有四区录得升势。

外围四区仍最受捧,本月共计成交1796套,但环比微跌6%,其中黄埔、花都较上个月分别上升74%、1%,分别贡献528套、449套位居前列,多个旧盘持续受捧撑市;

其中南沙区虽整体收获561套成交高居各区之首,不过较上个月下跌16%,番禺区项目整体成交一般,仅收获258套,环比大幅下跌48%。

中心区5月整体成交370套,较4月下跌28%,天河、荔湾两区分别成交116套、183套仍最撑市,不过环比均下跌,跌幅分别为49%、16%,此外其他各区成交平平。

增城从化本月共计网签101套,环比上升19%,连续两个月保持升势。

5月热销TOP10共成交1377套,较上个月微跌3%,占全市的61%,其中9个来自外围。

本月成交量破百套项目6个,推新的合景天峻受到追捧,本月共计成交274套位居首位,整体均价1.2万/㎡;

近几个月主力项目花都绿地空港国际中心本月收获268套批量成交,环比微幅下跌26%,近期呈现持续下滑走势。

本月南沙多个项目继续批量网签,越秀国际总部广场、南沙珠江湾、中交汇通中心分别收获214套、118套、78套成交,近期南沙公寓持续受到关注。

此外,黄埔新盘佳兆业城市广场本月继续收获56套成交,该项目整体均价1.8万/㎡,复式均价2.8万/㎡;

本月中心区荔湾中海花湾壹号继续收获集中网签113套,广钢新城逐渐完善的配套及居住氛围,吸引投资者持续关注。

本月成交虽仍在回落,不过近期高位需求仍保持,多个新入市项目持续受到市场关注,同时市场主力旧盘持续撑市,个人买家需求仍比较活跃。

随着近期供求热度保持,近期势头有望保持。